Préstamos por aplicativo: BCRP detiene el "gota-a-gota"

Autor en Reevalúa · Ver perfil y artículos

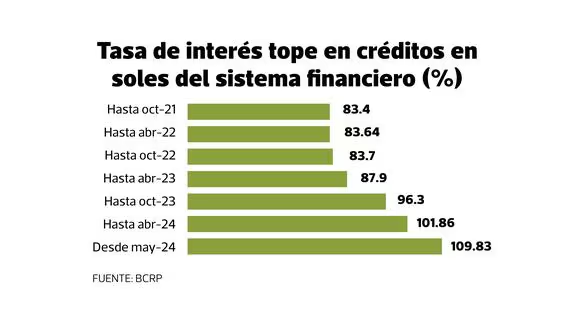

El Banco Central de Reserva del Perú ha anunciado un aumento en la tasa compensatoria máxima del sistema financiero para el período de mayo 2024 a octubre 2024. Esta medida, establecida en cumplimiento de la ley de usura, representa un incremento significativo respecto al período anterior, alcanzando un 109.83% anual. Según Jorge Carrillo Acosta, profesor y experto en finanzas de Pacífico Business School, desde su implementación en mayo de 2021, esta tasa ha experimentado un aumento progresivo, generando diversas repercusiones en el acceso al crédito y la inclusión financiera en el país.

Evolución de la tasa máxima

Para el período mayo 2024 – octubre 2024, la tasa compensatoria máxima en Soles es de 109.83% anual, superior a la tasa de 101.86% establecida para el período noviembre 2023 – abril 2024. Esta evolución muestra un crecimiento constante desde su implementación en mayo de 2021, reflejando un aumento progresivo en los límites de interés permitidos por la ley.

Consecuencias para los consumidores y el sistema financiero

El establecimiento de un tope a las tasas de interés tiene repercusiones tanto positivas como negativas. Por un lado, reduce el cobro de algunos productos financieros, como la tasa por disposición de efectivo de la tarjeta de crédito, lo cual beneficia a los consumidores. Sin embargo, la medida también presenta desafíos significativos, especialmente para personas de bajos ingresos y pequeñas entidades financieras.

Impacto en la inclusión financiera

La medida del BCRP plantea preocupaciones sobre la inclusión financiera en el país. Aunque busca proteger a los consumidores limitando el cobro de intereses excesivos, también puede excluir a personas de menores ingresos y nuevos emprendedores del sistema financiero formal. Estos individuos podrían recurrir a prestamistas informales, con los consiguientes riesgos financieros y legales que ello implica.

Desafíos para las pequeñas entidades financieras

Las entidades financieras más pequeñas se ven especialmente afectadas por esta medida. Al limitar el volumen de colocaciones y restringir el acceso al crédito para ciertos segmentos de la población, estas instituciones enfrentan dificultades para cumplir con su misión de servir a clientes informales y de bajos recursos.

Reflexiones finales

El aumento en la tasa máxima del sistema financiero plantea importantes interrogantes sobre la efectividad de las políticas regulatorias en el sector. Si bien es necesario proteger a los consumidores de prácticas abusivas, también es crucial promover la inclusión financiera y el acceso equitativo al crédito. En este sentido, es fundamental encontrar un equilibrio que permita a las entidades financieras operar de manera sostenible mientras se protege a los sectores más vulnerables de la sociedad.

En resumen, el anuncio del BCRP sobre el aumento de la tasa máxima del sistema financiero para el período mayo-octubre 2024 subraya la complejidad de regular un sector crucial para el desarrollo económico y social del país.

Continúa aprendiendo

Apostar en el Mundial con dinero prestado: la jugada que casi siempre termina en autogol

Apostar con dinero prestado durante el Mundial combina una actividad donde la matemática ya juega en tu contra con una deuda que corre con intereses ganes o pierdas. Te explicamos por qué es un autogol casi garantizado, la espiral de perseguir pérdidas, el costo en salud que no se ve, y reglas simples de autocuidado para disfrutar el Mundial sin caer en la trampa.

Préstamos a los afiliados de la ONP-2024: quiénes pueden solicitarlo, montos y más

Préstamo ONP 2024: Completa aportes, accede a pensión y seguro de por vida. Requisitos y detalles.

Préstamos online: Yape te da hasta 10mil soles

Yape ofrece préstamos hasta 10 mil soles: proceso simple y rápido desde la app.

¿Te fue útil este artículo?

Obtén asesoría personalizada para tu situación financiera