Blog de Finanzas Personales

Guías prácticas para entender tu score, revisar deudas, comparar préstamos y tomar decisiones financieras con más información en Perú.

¿Qué es la línea de crédito, el cupo y el disponible? Diferencias en tu tarjeta

Línea de crédito, cupo y disponible suenan igual pero no lo son. La línea de crédito es tu monto total aprobado (tu techo); el cupo suele ser sinónimo de línea; el disponible es lo que te queda por usar (línea menos lo consumido). Te explicamos cada término con ejemplos, la analogía del tanque de gasolina y por qué entenderlos cuida tu score y tu bolsillo.

Juan Garate • Reevalúa

¿Cuántas tarjetas de crédito conviene tener en Perú?

No hay un número universal de tarjetas ideal: para la mayoría, una a tres bien administradas es un rango sano, pero tu número correcto depende de cuántas puedas manejar sin fallar. Te explicamos cuándo tener más te conviene (más línea, mejor historial), cuándo te perjudica (el cupo no usado también pesa), las 3 preguntas para encontrar tu número, y qué cuidar si quieres cerrar una.

Juan Garate • Reevalúa

¿Qué es la fecha de corte y la fecha de pago de una tarjeta? Diferencia y cómo no pagar intereses

La fecha de corte es el día en que el banco cierra tu ciclo y calcula cuánto debes; la fecha de pago es el límite para pagar sin intereses. Entre ambas hay un periodo de gracia de 15 a 25 días. Te explicamos la diferencia clara, cómo no pagar intereses (paga el total, no el mínimo) y el truco de comprar después del corte para ganar hasta 50 días de financiamiento gratis.

Juan Garate • Reevalúa

¿Cómo subir mi score crediticio en Perú? Las 5 palancas que sí funcionan

Tu score se construye sobre cinco factores, y subirlo consiste en mover las palancas correctas: puntualidad de pago (la de mayor peso), nivel de endeudamiento bajo el 30%, antigüedad de tus cuentas, variedad de créditos y frecuencia de solicitudes. No son trucos, son hábitos. Te explicamos cada palanca, cómo trabajarla y en qué orden empezar para ver resultados en 3 a 6 meses.

Juan Garate • Reevalúa

¿Cuánto sube mi score al pagar una deuda y en cuánto tiempo?

No existe una cifra fija de cuántos puntos sube tu score al pagar una deuda: depende de tu perfil completo. Sobre los tiempos sí hay respuesta clara: el pago tarda 30 a 45 días en reflejarse porque las centrales se actualizan mensualmente, y una mejora consistente toma de 3 a 6 meses. Te explicamos por qué, el mecanismo, y el detalle que casi nadie cuenta: a veces pagar puede bajar tu score temporalmente.

Juan Garate • Reevalúa

¿Cómo conseguir mi primer préstamo si no tengo historial crediticio?

No tener historial crediticio no te cierra todas las puertas. Para conseguir tu primer préstamo: revisa tu punto de partida, apunta a productos de entrada (fintech con scoring alternativo, cajas, financieras), considera una tarjeta garantizada, y paga puntual desde la primera cuota. Te explicamos la ruta paso a paso para romper el círculo del invisible financiero.

Juan Garate • Reevalúa

¿Puedo tener dos préstamos al mismo tiempo en Perú? Qué evalúa el banco

Sí, en Perú puedes tener dos o más préstamos al mismo tiempo: no hay ley que lo prohíba ni límite de cantidad. Lo que decide si te aprueban el segundo es tu capacidad de pago: el banco suma la nueva cuota a las que ya pagas y verifica que no superen ~30% de tu ingreso. Te explicamos qué evalúa exactamente, los otros factores que mira, y cómo saber si un segundo préstamo te conviene o te hunde.

Juan Garate • Reevalúa

¿Cuánto puedo pedir de préstamo según mi sueldo en Perú? La regla del 30% con ejemplos

Para estimar cuánto préstamo soporta tu sueldo se usa la regla del 30%: tus cuotas no deberían superar el 30% de tu ingreso neto. Con S/1,500 tu cuota máxima ronda S/450; con S/2,000, S/600; con S/3,000, S/900. Te damos la fórmula exacta, ejemplos de monto por sueldo y lo que la regla no te dice pero también decide tu aprobación.

Juan Garate • Reevalúa

¿Refinanciar o consolidar? La diferencia que puede ahorrarte (o costarte) miles

Refinanciar y consolidar no son lo mismo: refinanciar es renegociar una deuda para hacerla manejable; consolidar es juntar varias en una sola cuota; reprogramar es un ajuste simple con tu entidad. Elegir mal puede alargar tu deuda por años. Te explicamos la diferencia, cuál te conviene según tu situación, cuándo ninguna conviene, y la regla de oro: negociar antes de caer en mora.

Juan Garate • Reevalúa

Me aprobaron un préstamo: ¿ahora qué? La guía de las primeras decisiones

Que te aprueben un préstamo no es el final: es el momento de tus decisiones más importantes. Antes de firmar, revisa la Hoja Resumen (TCEA, cronograma, comisiones, seguros y condiciones de pago anticipado); después, lo que define todo es pagar cada cuota a tiempo, porque cada préstamo bien pagado construye tu historial. Te guiamos paso a paso por el 'después de la aprobación' que casi nadie explica.

Juan Garate • Reevalúa

Segundo semestre, nuevas metas: a qué crédito calificas ahora que cambió tu perfil

Tu elegibilidad crediticia no es fija: cambia cuando cambia tu comportamiento. Si en julio bajaste deudas con la gratificación, tu ratio cuota-ingreso mejoró y tu capacidad de acceder a crédito creció —una mejora que el sistema refleja en 30 a 60 días—. Te explicamos qué cambió exactamente, cuánto puedes pedir ahora y por qué el segundo semestre es el momento de reevaluar a qué calificas.

Juan José • Reevalúa

Compraste en cuotas "sin intereses" en julio: la cuenta real que empieza a llegar

Las cuotas 'sin intereses' son reales —el comercio absorbe el costo y devuelves lo mismo que gastaste—, pero tienen letra chica: solo en comercios afiliados, puedes perder el beneficio si te atrasas, y cada cuota es pequeña pero varias juntas se vuelven un gasto fijo invisible. Te explicamos cómo ordenar las cuotas de julio y cómo usarlas bien para que ninguna se vuelva invisible

Juan Garate • Reevalúa

La resaca de Fiestas Patrias llegó a tu tarjeta: cómo salir del bajón de agosto sin ahogarte

En julio la gratificación y las Fiestas Patrias disparan el consumo con tarjeta, y en agosto llega la cuenta —muchas veces en cuotas que recién empiezan—. La salida no es el pago mínimo ni el pánico: es ver el daño real, priorizar por costo y armar un plan de recuperación. Te explicamos el proceso de 3 pasos para que el bajón de agosto no se convierta en una deuda de años

Juan Garate • Reevalúa

Consultaron tu historial y no fuiste tú: qué son las consultas de terceros en tu reporte

Tu reporte incluye una sección con las entidades que han consultado tu historial, y casi nadie la mira. Bien leída te dice si estás acumulando solicitudes que perjudican tu perfil y —lo más importante— si alguien está tramitando créditos con tu identidad. Consultar datos de otra persona sin su consentimiento infringe la Ley 29733: cada nombre de esa lista debería tener una explicación que reconozcas.

Juan Garate • Reevalúa

Reporte gratis vs. reporte completo: qué ves en cada uno y cuál necesitas

Sí existen reportes crediticios gratuitos en Perú y son legítimos: el del regulador te da tus deudas del sistema financiero y tu calificación oficial, gratis por semestre. Pero no incluye score numérico ni deudas comerciales. Te explicamos los límites reales de cada opción, cuándo lo gratuito alcanza y cuándo necesitas la foto completa antes de una decisión importante.

Juan Garate • Reevalúa

Estoy limpio en Infocorp pero salgo mal en Sentinel: por qué tu historial no coincide

Infocorp y Sentinel no son la misma base de datos: Infocorp pertenece a Equifax y Sentinel es operada por Experian, son empresas independientes con fuentes propias, scores propios y bases que no se comparten. Por eso estar limpio en una no garantiza estarlo en la otra. Te explicamos de dónde salen las discrepancias, por qué te pueden costar un rechazo, y qué hacer al respecto.

Juan Garate • Reevalúa

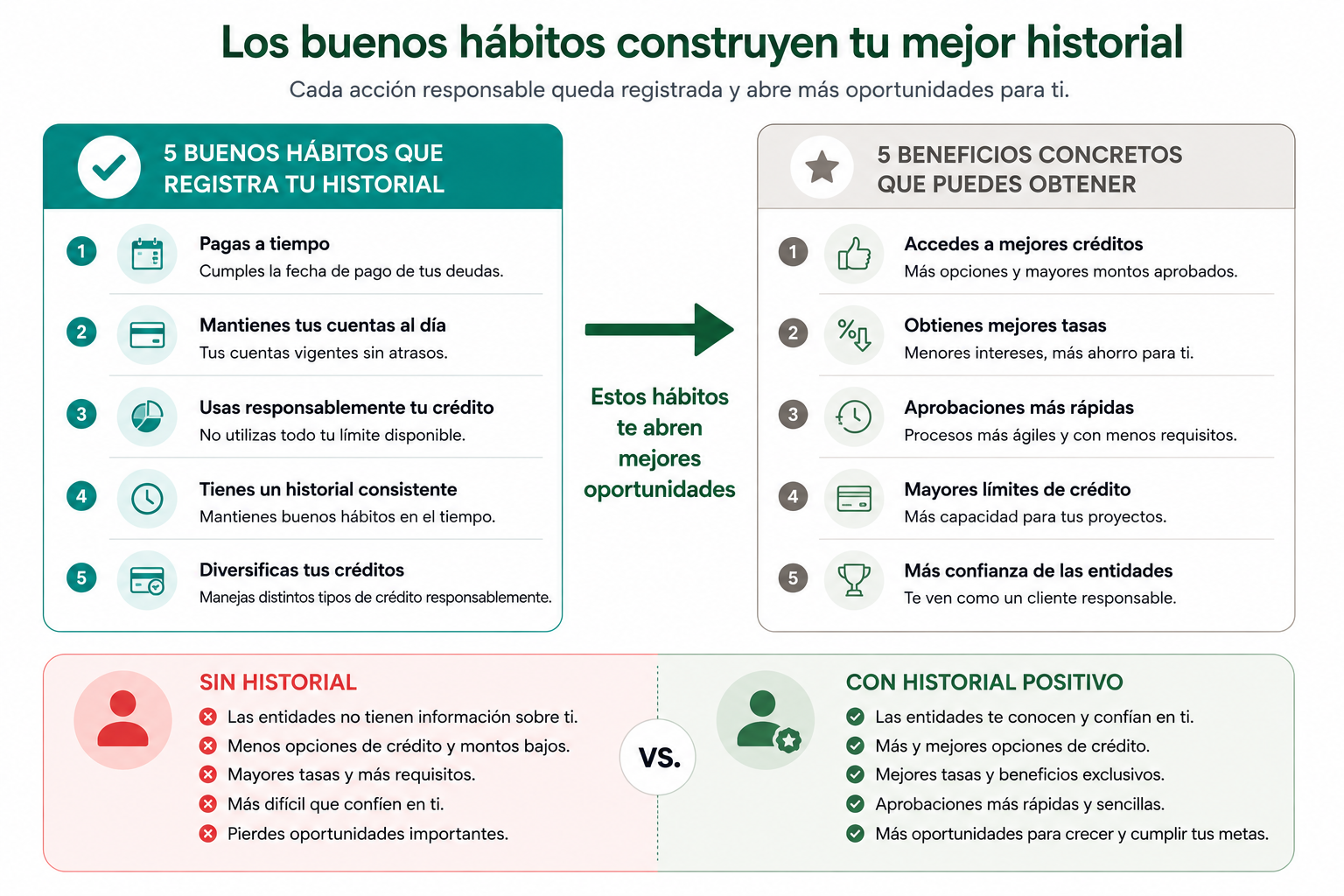

Tu historial también tiene cosas buenas: qué información positiva registra (y por qué te conviene)

Tu historial crediticio no registra solo lo negativo: guarda tu puntualidad de pago, la antigüedad de tus cuentas, tus créditos bien terminados, tu uso responsable del crédito y la variedad de productos que manejas. Es un currículum financiero, no un prontuario. Te explicamos qué activo has construido sin darte cuenta y cómo usarlo a tu favor.

Juan Garate • Reevalúa

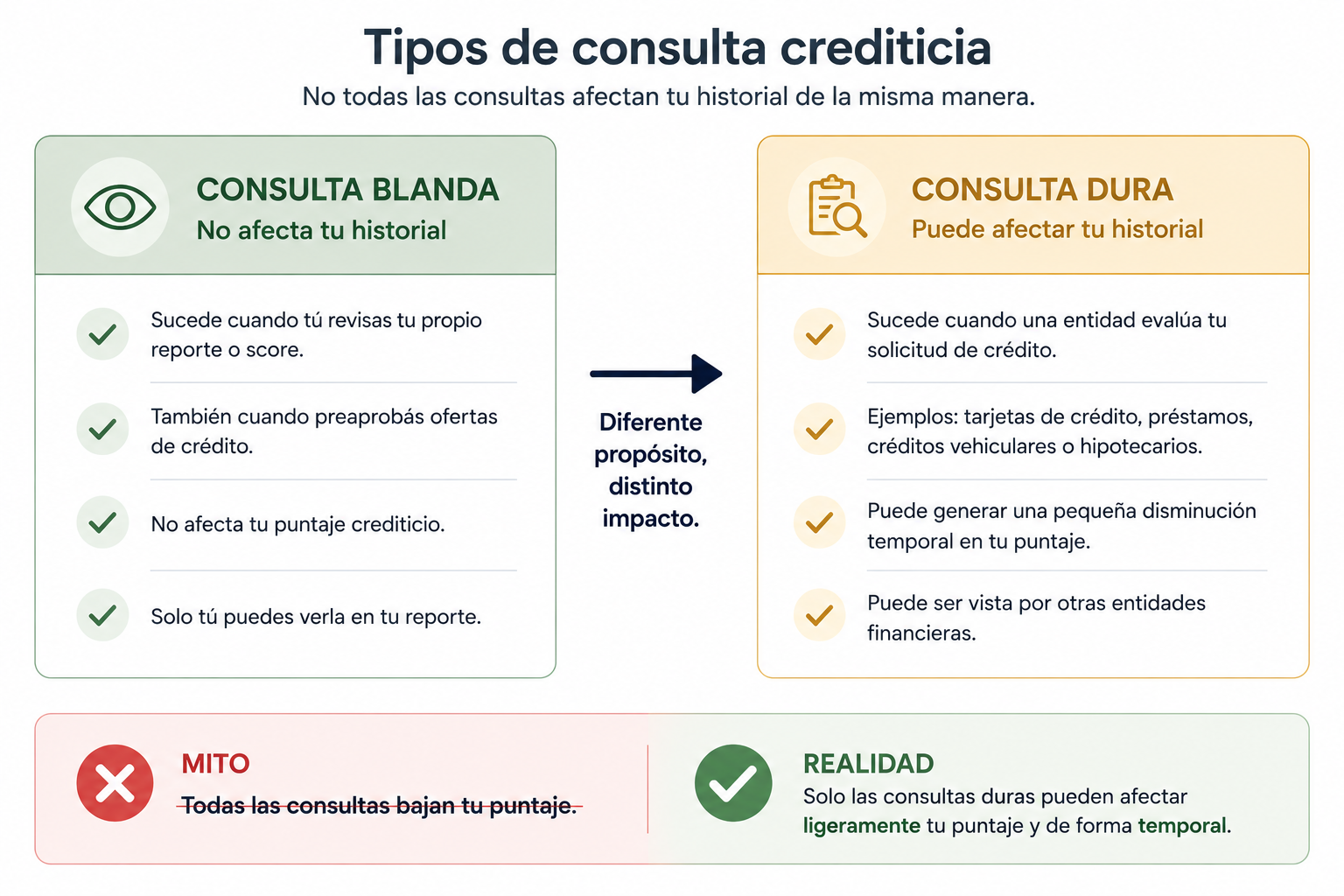

¿Consultar mi reporte baja mi score? Y otras 8 dudas antes de revisarte

Revisar tu propio historial crediticio NO baja tu score: es una consulta blanda, sin efecto alguno sobre tu puntaje. Lo que sí queda registrado son las consultas de las entidades cuando pides crédito. Aclaramos el mito más caro del sistema financiero peruano y las otras 8 dudas que frenan a la gente justo antes de revisarse.

Juan Garate • Reevalúa