Blog de Finanzas Personales

Guías prácticas para entender tu score, revisar deudas, comparar préstamos y tomar decisiones financieras con más información en Perú.

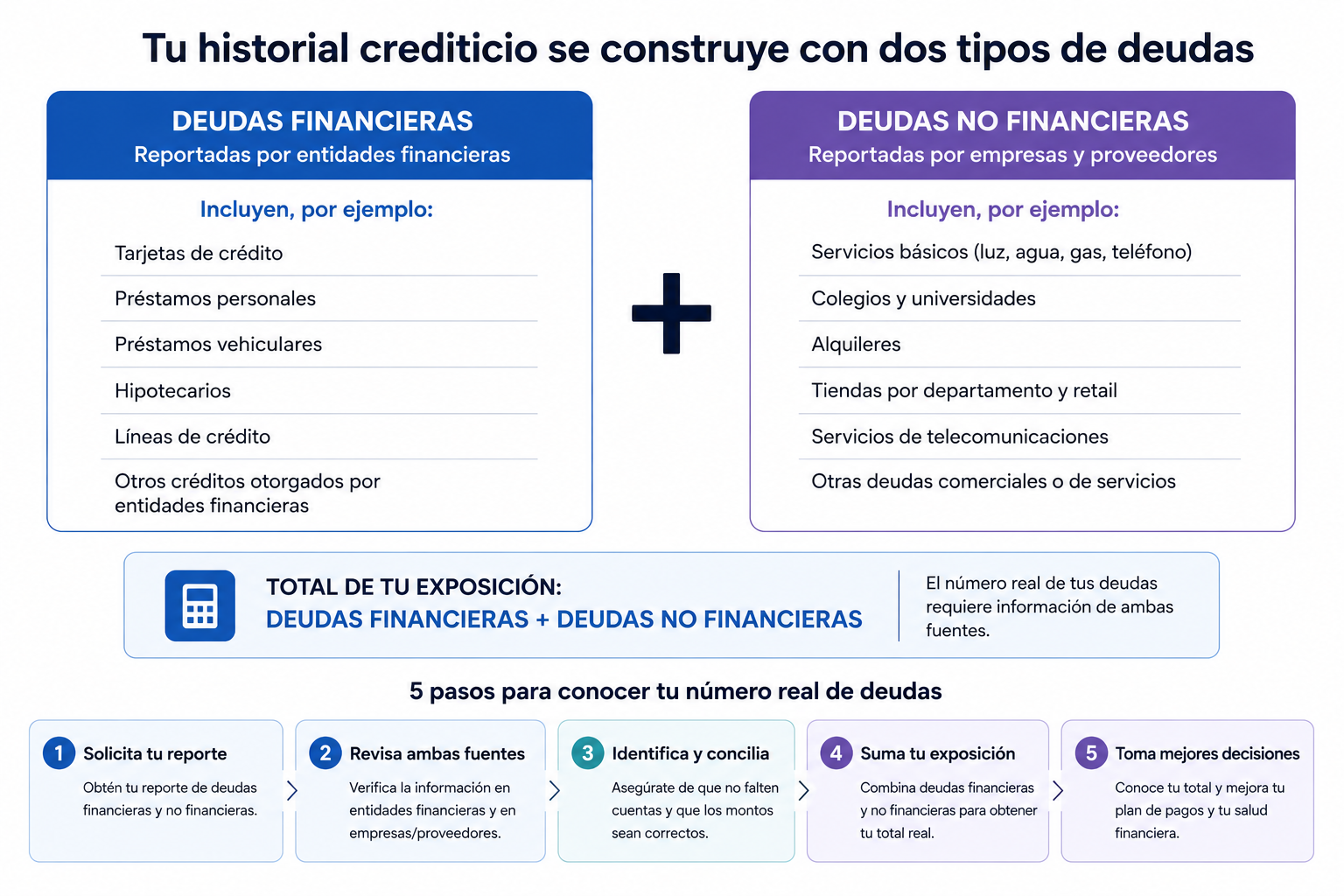

¿Cuánto debo en total? Cómo sumar todas tus deudas cuando ni tú lo sabes

Miles de peruanos viven con una cifra fantasma: saben que deben, pero nunca vieron el número exacto. Tu deuda total se reparte entre lo financiero (bancos, cajas, tarjetas) y lo no financiero (tiendas, telefonía, servicios), y el reporte de la SBS solo muestra lo primero. Te explicamos cómo llegar a tu cifra real paso a paso, y por qué el número —por grande que sea— es lo único que convierte el miedo en un plan.

Juan Garate • Reevalúa

Consulté mi reporte crediticio y no entiendo nada: cómo leerlo línea por línea

Descargaste tu reporte crediticio y lo cerraste sin entenderlo. Te lo traducimos campo por campo: la entidad, el tipo de crédito, el saldo, la calificación (Normal, CPP, Deficiente, Dudoso, Pérdida), los días de atraso, las líneas no utilizadas y quién consultó tu historial. Más el orden de lectura de 5 minutos y qué hacer exactamente si encuentras un error.

Juan Garate • Reevalúa

¿Necesitas S/100, S/500 o S/1,000? Los préstamos de montos pequeños explicados

Sí existen préstamos formales de S/100, S/500 o S/1,000 en Perú, a través de fintech reguladas, cajas y billeteras digitales, con proceso online y solo DNI. Pero son caros y de plazo corto. Te explicamos dónde conseguirlos de verdad, cuándo convienen, cuándo es mejor no tomarlos y cómo no caer en las estafas que abundan en los montos pequeños.

Juan Garate • Reevalúa

¿Cuál es el mejor banco o financiera para un préstamo?

No existe 'el mejor banco' universal para préstamos, porque cada entidad del sistema peruano se especializa en un perfil distinto. El mejor para un perfil sólido (un banco grande) no es el mejor para un independiente (una caja o financiera) ni para quien necesita rapidez (una fintech). Te explicamos por qué la pregunta correcta no es 'cuál es el mejor', sino 'cuál es el mejor para mi perfil', y cómo encontrarlo.

Juan Garate • Reevalúa

¿Qué son los préstamos y cómo funcionan? La guía para tu primera vez

Un préstamo es dinero que te adelantan y devuelves en cuotas, más un costo (los intereses). Te explicamos desde cero sus 4 partes —capital, intereses, plazo y cuota—, cómo funciona paso a paso, y la respuesta honesta a la gran duda del principiante: los préstamos no son buenos ni malos, depende de para qué los uses y de si puedes pagarlos.

Juan Garate • Reevalúa

¿Buscas "préstamos cerca de mí"? Por qué la mejor opción ya no depende de la distancia

Buscar 'préstamos cerca de mí' responde a una lógica obsoleta: la de que había que ir a la agencia. Hoy la evaluación es 100% digital, así que la proximidad física ya no aporta nada. La agencia de tu esquina puede ser la peor opción para tu perfil, y una financiera que nunca pisarías, la mejor. Te explicamos por qué el criterio dejó de ser dónde queda y pasó a ser a cuál calificas.

Juan Garate • Reevalúa

Préstamo para comprar casa: por dónde se empieza de verdad

El primer paso para comprar una casa con crédito no es buscar el inmueble: es preparar tu perfil y obtener una precalificación. Te explicamos los 3 pilares que definen si puedes comprar y a qué precio (cuota inicial, capacidad de pago y calificación), los primeros pasos concretos en orden, y por qué la tasa —que en 20 años son decenas de miles de soles— se gana en los meses previos, no el día de la firma.

Juan Garate • Reevalúa

Préstamos de dinero en Perú: quién presta legalmente y cómo saber si calificas

En el Perú, los préstamos legales los otorgan más de 50 entidades supervisadas por la SBS —bancos, cajas, financieras, Edpymes y fintech reguladas—, cada una especializada en un perfil distinto. Todo lo demás es informalidad, usura o estafa. Te damos el mapa completo: quién presta legal, cómo reconocer a los ilegales en segundos, y las tres verificaciones que definen si calificas.

Juan Garate • Reevalúa

Yape y Plin: las estafas más comunes en 2026 y cómo no caer

El 'Yape falso' que imita la pantalla de pago a la perfección, los QR adulterados pegados sobre los legítimos, el phishing que roba tus claves y el falso comprador con voucher editado: las estafas de billeteras digitales explotan la prisa y la confianza. Te explicamos cómo funciona cada modalidad y el decálogo de hábitos que te hace prácticamente imposible de estafar.

Juan Garate • Reevalúa

TCEA vs TEA: cuál es la diferencia y por qué una te importa más

La TEA es solo el interés del crédito; la TCEA es el costo total real: interés + seguro de desgravamen + comisiones. Por eso la TCEA siempre es mayor, y es la que sale de tu bolsillo. Te explicamos la diferencia en simple, con ejemplo, dónde encontrar la TCEA (la Hoja Resumen) y la pregunta que te convierte en un cliente imposible de confundir.

Juan José • Reevalúa

Cómo saber si alguien está usando tu identidad para pedir créditos (antes de que sea tarde)

La suplantación de identidad crediticia es silenciosa: la víctima suele enterarse meses después, cuando la deuda creció y el historial ya está dañado. Pero todo crédito a tu nombre queda registrado, y eso convierte a tu reporte en un radar de detección temprana. Te explicamos las señales de alerta, qué hacer paso a paso si descubres un crédito que no es tuyo, y el derecho clave: el banco no puede cobrarte lo que no solicitaste.

Juan Garate • Reevalúa

Central de riesgo: qué es, cómo funciona y quién ve tu información

Una central de riesgo es la base de datos que registra tu historial crediticio: qué debes, con quién y cómo pagas. En Perú hay una pública (SBS) y varias privadas (Infocorp, Experian) que suman deudas comerciales y de telefonía. Tu información la consultan bancos, tiendas, telecos e incluso arrendadores. Te explicamos cómo funciona el sistema y por qué te conviene mirarla tú primero.

Juan Garate • Reevalúa

¿Qué es Infocorp y por qué TODOS estamos ahí (incluso si pagas bien)?

Infocorp no es una 'lista negra': es la central de riesgo privada más conocida del Perú, y registra el historial crediticio de TODOS los que alguna vez tuvieron un crédito —hayan pagado bien o mal—. Estar ahí con buen historial es incluso positivo. Te explicamos qué es realmente, la diferencia con la SBS, y por qué 'salir de Infocorp' es una pregunta mal planteada.

Juan Garate • Reevalúa

¿Qué es la SBS y para qué te sirve a ti? (más de lo que crees)

La SBS (Superintendencia de Banca, Seguros y AFP) es el organismo del Estado que regula a todos los bancos, financieras, cajas, aseguradoras y AFP del Perú para protegerte a ti. Pero más allá de regular, te da servicios gratuitos que casi nadie usa: consultar tus deudas, ver tu calificación, recibir alertas de fraude y reclamar contra un banco. Te explicamos qué es y para qué te sirve de verdad.

Juan Garate • Reevalúa

Préstamos "gota a gota": cómo funciona la usura que puede cobrar hasta 1,400% al año (y cómo salir)

El préstamo 'gota a gota' es un crédito informal y extorsivo que las autoridades califican como delito: usura, extorsión y lavado de activos combinados. Ofrece dinero al instante sin requisitos, pero con intereses absurdos y cobros diarios diseñados para que la deuda nunca termine, seguidos de amenazas si no pagas. Te explicamos cómo funciona, cómo reconocerlo, y —lo más importante— cómo salir y a quién denunciar de forma segura.

Juan Garate • Reevalúa

¿Me pueden embargar el sueldo por no pagar? La cifra exacta que la ley protege

En Perú tu sueldo es inembargable hasta S/2,675 (5 URP) por deudas comunes: si ganas eso o menos, ningún banco ni juez puede tocarlo. Solo se embarga un tercio del exceso, y únicamente tras un juicio con orden judicial. Te explicamos la cifra exacta, los bienes que también están protegidos, la excepción de alimentos y qué hacer si te llega una orden.

Juan Garate • Reevalúa

Qué pasa realmente si dejas de pagar tu tarjeta: las 5 etapas, mes a mes

Dejar de pagar tu tarjeta desata un proceso con etapas ordenadas y predecibles: intereses moratorios (día 1), reporte a centrales y caída del score (primeros meses), cobranza intensa, carta notarial, y solo al final —tras un juicio— el posible embargo. Te damos la línea de tiempo completa, mes a mes, para que sepas en qué punto estás y actúes a tiempo.

Juan Garate • Reevalúa

Estás en Infocorp y necesitas un préstamo: qué opciones REALES tienes (y cuáles evitar)

Sí se puede acceder a un préstamo estando reportado en una central de riesgo, pero tus opciones cambian y hay que distinguir las legales de las trampas. Te explicamos con honestidad qué alternativas reales tienes —cajas flexibles, préstamos con garantía, fintech, compra de deuda— y cuáles evitar aunque la urgencia grite: informales, 'solo con DNI' y pagos por adelantado.

Juan Garate • Reevalúa